III- Les conséquences de la faillite de Lehman Brothers

1) Les conséquences au niveau bancaire américain

L'annonce de la faillite de Lehman Brothers présage probablement l'arrivée d'un plus terrible « tsunami financier » d'envergure mondial. A la suite de la déclaration de faillite, les 16 et 17 septembre 2008, la banque britannique Barclays rachète des activités dinvestissement et de courtage de Lehman Brothers, dans la zone Amérique du Nord. De plus, elle rachète également le siège social de la banque, situé sur la 7e avenue à New York, ainsi que deux centres de traitement de données dans le New Jersey, et cela pour la somme de 1,75 milliards USD. Dans les jours suivants, Nomura, numéro un japonais du courtage, reprend le courtage des actions et la banque d'investissement (conseils) en Europe, ainsi qu'une partie de ses 2 500 employés, et la totalité d'activités dans la zone Asie-Pacifique, Japon et Australie inclus, soit environ 3 000 salariés au total, pour 225 millions de USD. Parallèlement à la faillite de Lehman Brothers, Merril Lynch, autre grande banque dinvestissement américaine, accepte d'être vendu le 15 septembre 2008 à Bank of America pour la somme de 50 milliards de dollars US. L'annonce de la faillite de Lehman Brothers suscite non seulement l'effet de domino parmi les milieux financiers internationaux, mais en outre constitue une grave menace pour l'économie mondiale.

Quelles que soient les conséquences boursières de la chute de Lehman Brothers, la crise du « subprime » et des marchés de crédit a déjà profondément bouleversé le paysage bancaire américain. Et ce en seulement un peu plus d'un an, alors que l'Etat japonais avait tenu à bout de bras son secteur financier pendant des années après la crise des années 1990. L'accélération des événements du 15 septembre 2008, date de la faillite de Lehman Brothers, ne laisse plus aucun doute sur ce chamboulement. La diminution du poids de la finance dans l'économie - le célèbre investisseur Wilbur Ross prévoit la fermeture de 1.000 banques - et le très probable durcissement de la régulation après la crise étaient déjà anticipés. Plus intéressant aujourd'hui est d'observer, parmi les acteurs qui restent vivants, les nouvelles forces en présence, au moins provisoirement.

Avant la crise, cinq grandes banques d'investissement américaines semblaient des bastions impossibles à prendre : Goldman Sachs, Merrill Lynch, Morgan Stanley, Lehman Brothers et Bear Stearns. Elles étaient indifférentes à la compétition entre Wall Street et Londres ou Hong Kong : depuis New York, après avoir conquis l'Europe, elles partaient à la conquête de l'Asie. Rien ne semblait pouvoir les arrêter car, pensaient-elles, la désintermédiation du financement bancaire, c'est-à-dire la possibilité pour les établissements de titriser leurs prêts et de les confier aux investisseurs, était un phénomène mondial impossible à arrêter. Et qui leur permettait d'habilement ravir le leadership aux banques universelles, moins agiles. Aujourd'hui, trois de ces banques d'investissement n'existent plus en tant qu'entités indépendantes. Lehman est en faillite. Bank of America, un établissement tout ce qu'il y a de plus classique, originaire de Caroline du Nord, a racheté Merrill Lynch, la banque qui incarne le plus Wall Street, parce que le taureau de son logo est la statue la plus célèbre de Manhattan et parce que son réseau de 16.000 courtiers met la Bourse de New York à la portée de tous les Américains. Bear Stearns a été racheté par JPMorgan Chase avec l'aide de la Réserve fédérale en mars dernier.

Il est possible également que l'annonce de la faillite de Lehman Brothers provoque et pousse l'établissement d'un « nouvel ordre financier ». La présente crise américaine des sub-primes révèle le grand et important défaut des Etats-Unis en matière de supervision et de contrôle financiers. Lorsque le risque et l'incertain agissent en même temps, il est possible que la crise de cette fois-ci pousse les Etats-Unis à réévaluer et à réapprécier les risques contenus et impliqués dans ses innovations financières. Il sera mené en même temps un réajustement structurel du système financier étasunien, ce qui amènera peut-être une réforme de l'ordre financier mondial. Les pays du monde qui souffrent terriblement de la crise des sub-primes réfléchissent ensemble sur le même problème : le monde a un besoin urgent d'établir un ordre financier international juste, équitable et impartial et un système financier et monétaire diversifié qui ne dépend plus des Etats-Unis.

2) Les conséquences au niveau français

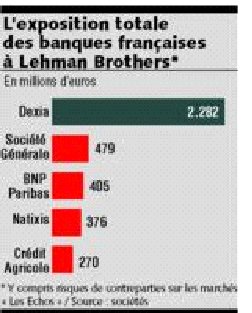

Lexposition des banques françaises à la crise bancaire américaine est limitée, ce qui protège partiellement notre économie.

La première banque française qui a communiqué ses risques vis-à-vis de Lehman Brothers est Dexia. Elle a ainsi évalué son exposition totale à 2,28 milliards deuros. Ses pertes auront été de 482 millions deuros.

La première banque française, la BNP Paribas na pas donné de chiffres précis quand à son exposition. Des analystes estiment quelle est exposée à hauteur de 405 millions deuros. Ses pertes auront été en réalité de 577 millions deuros.

De son côté, Natixis a indiqué que son exposition totale était de 376 millions deuros. Ses pertes auront été de 248 millions deuros.

La Société Général était exposé à hauteur de 479 millions deuros et aura perdue au final 435 millions deuros.

Et enfin le Crédit Agricole aura eu une exposition limitée, de 270 millions deuros, pour une perte de 220 millions deuros.

Conclusion

"Départ des employés de Lehman Brothers, suite à la faillite de la banque."